奨学金は生徒の一生に関わる大事なテーマですね。

しっかり準備をして、相談に乗ってあげましょう。

三者面談の場で、以下のようなやり取りはよくある光景です。

「この成績なら大学進学は十分可能です」

「学費が心配であれば、奨学金という制度もあります」

進学を勧め、奨学金を選択肢として提示する。

これは、多くの普通科高校において当たり前に見られる光景です。

このようなやり取りの中に、もちろん教員側としての悪意はありません。

むしろ、生徒の可能性を広げたいという善意から出てくる言葉です。

しかし、その一言が、生徒の大学卒業後20年近くの生活に影響する可能性があるとしたら、私たち教員は、その重さを踏まえた説明ができているでしょうか。

奨学金は、有効に使えばとても効果のある制度です。

しかし、何も考えずに安易に勧めてしまうのは禁物です。

この記事では、面談の中で奨学金を「簡単に勧めてしまう構造」と、そこに潜む「リスク」を、教員の立場から整理していきます。

まずは教員自身が奨学金をしっかり理解して、選択肢の一つとして紹介できるよう準備をしておきましょう。

高校の数学教員として10年以上教職に携わる。

内容を教えるのではなく、学び方を教えるをモットーに授業を展開。

学級経営では、生徒にとって「安心・安全な場」となるクラスを目指し、一人ひとりが自身の進路を自ら切り拓くための運営を心がけている。

なぜ教員は安易に「奨学金」を勧めてしまうのか

教員は「安定した世界」にいる

教員という職業は、収入が比較的安定しています。

毎月の給料が大きく変動することもなく、借金返済に追われて生活が苦しくなる経験をしていない人も多いでしょう。

そのため、

- 毎月数万円の返済が家計に与える影響

- 返済が長期間続く心理的負担

を、実感として想像しにくい側面があります。

これは個人の資質というより、立場の違いから起こりやすいものです。

学校は「進学実績」で評価される

もう一つの要因が、学校の評価構造です。

特に中堅の普通科高校、いわゆる進路多様校では、

- いまだに就職より進学の方が「安全」と思っている

- 大学合格者数は分かりやすい学校の成果である

という空気が残っている学校もあります。

毎年の進路実績報告では、「国公立〇〇人」などの見出しを出している学校も少なくありません。

普通科高校では、進学を前提としており、専門学校よりは短大、短大よりは4年制大学の方が実績としての見栄えが良いと考える傾向があります。

そのような中で、4年制大学への進学に関して金銭的なリスク・リターンを考慮せずに、奨学金を安易に勧めてしまう先生方も一定数いるのです。

奨学金は、あくまで「借金」である

ここで一度、明確に定義しておくことがあります。

結論から言えば、奨学金は「借金」です。

借金である以上、次のような条件は必ずついてきます。

- 返済義務がある

- 多くは利息がつく

- 返せなければ信用情報に影響する

にもかかわらず、学校現場では「学費支援」のようなニュアンスで語られがちです。

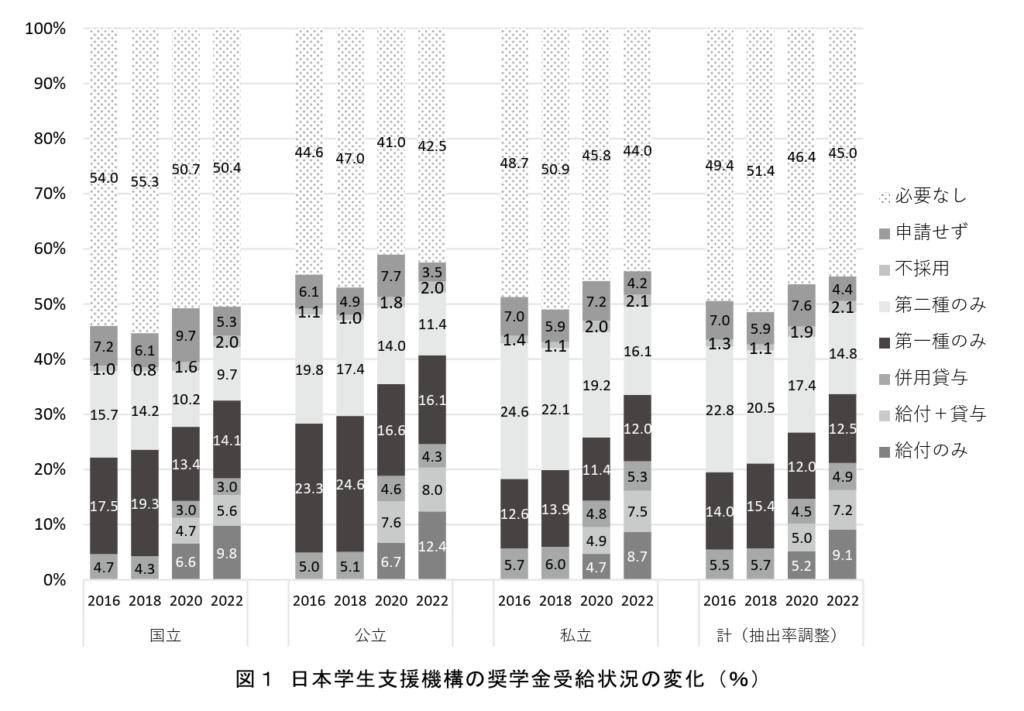

その結果、日本で奨学金を借りている学生は次のような状況となっています。

奨学金のデータを見てみる

奨学金の利用者数

まず奨学金利用者の割合は年々増加傾向にあります。

| 区分 | 平成30年度 | 令和2年度 | 令和4年度 |

|---|---|---|---|

| 大学学部(昼間部) | 47.5 | 49.6 | 55.0 |

| 短期大学(昼間部) | 55.2 | 56.9 | 61.5 |

| 修士課程 | 48.0 | 49.5 | 51.0 |

| 博士課程 | 53.5 | 52.2 | 58.9 |

| 専門職学位課程 | 41.1 | 37.1 | 41.4 |

社会人になってから通うことが多い専門職学位は少ないのが分かります。

一方で、多くの高校生が卒業と同時に奨学金を借りる「学部」「短大」では、半分以上の学生が奨学金を利用しています。

奨学金の利用種別

次は利用している奨学金の種類を見てみます。

当たり前ですが、給付型のみで完結するはずはなく、貸与型が一般的であることが分かります。

国公立大学に進学をする学生は、高校時代の成績も比較的よいでしょうから、利息なしの第一種の割合が高い傾向があります。

ただこちらも注意が必要です。

「利息がない」=「負担が少ない」=「借金としての感覚が薄れる」という構造です。

しかし、利息がなくても借金は借金です。

元本の返済はしっかりついてくることに注意が必要です。

奨学金の平均借入額

次に日本学生支援機構が公表する「奨学金事業に関するデータ集」によると、平均借入金額は以下の通りです。

| 区分 | 平均貸与総額 | 平均返済年数 |

|---|---|---|

| 全体 | 330万円 | 15年 |

| 第一種奨学金(無利子) | 210万円 | 14年 |

| 第二種奨学金(有利子) | 324万円 | 17年 |

第一種、第二種を併用している学生がいることから全体の金額が大きくなっています。

ここで、利用者数を考慮しつつ分かりやすいざっくりとした金額で金利シミュレーションをしてみましょう。

- 無利子(第一種) 100万円

- 有利子(第二種) 230万円

- 合計 330万円を48ヶ月(4年間)借りる

- 月 約 69,000円

- 金利は固定1.641%(令和6年3月に貸与を終了したもの)

- 保証制度を利用

として、日本学生支援機構の奨学金貸与・返還シミュレーション(JASSO)を使用してみます。

結果は

- 毎月返済額16,214円

- 返済期間19年(228ヶ月)

- 総返済額3,697,139円(利息分397,139円)

となります。

奨学金の金利変動リスク

さらに追い討ちをかけるのが金利の変動リスクです。

意外と見落とされがちなのが、利率(利息)は貸与終了時点で確定するという点です。

大学を卒業する3月だけを抜き出した利率が以下です。

| 区分 | 令和6年3月 | 令和5年3月 | 令和4年3月 | 令和3年3月 | 令和2年3月 | 令和元年3月 | |

|---|---|---|---|---|---|---|---|

| 基本月額 | 利率固定方式 | 1.641 | 0.940 | 0.905 | 0.369 | 0.268 | 0.070 |

| 利率見直し方式 | 1.100 | 0.400 | 0.300 | 0.040 | 0.004 | 0.002 | |

| 増額部分 | 利率固定方式 | 1.841 | 1.140 | 1.105 | 0.569 | 0.468 | 0.270 |

| 利率見直し方式 | 1.300 | 0.600 | 0.500 | 0.240 | 0.204 | 0.202 | |

数年前まで日本は、ほぼ金利がない世界でした。

しかし、近年の利上げによって金利のある世界になってきています。

高校を卒業する時にイメージしていた金利と、実際に金利が確定する4年後では、金利が大きく変わっている可能性があるのです。

上記の表を見てわかるように令和2、3年ごろ入学した学生は固定金利が1%以上変わるなど、シミュレーションとは大きく異なります。

それ以前の学生も、「失われた30年で金利はどうせ上がらない、0に等しい」と思って変動金利にしていたものが、執筆現在(2025年12月)で1.5%を超えてくるなど、変動金利の怖さが目の前に迫っています。

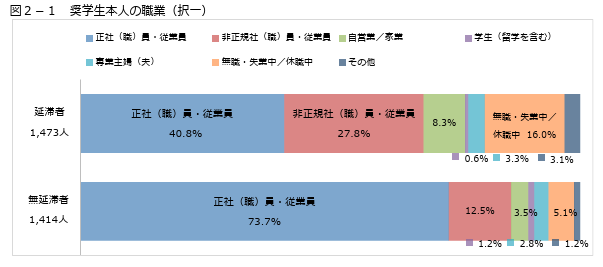

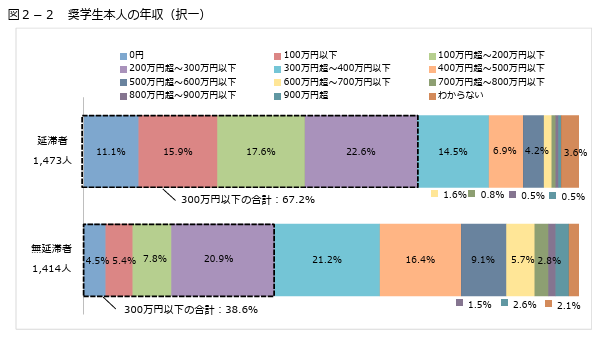

滞納者の割合とその原因

日本学生支援機構が公表する「奨学金事業に関するデータ集」によると、奨学金の滞納者数はセーフティネットの周知により減少傾向にあるものの、一定の割合で存在します。

令和6年度のデータは以下の通りです。

- 1日以上の延滞者数 31万8千人 6.4%(返還者数に対する割合)

- 3か月以上の延滞者数 12万7千人 2.6%

3ヶ月以上となれば、うっかり口座にお金が入っていなかったわけではありません。

「令和5年度奨学金の返還者に関する属性調査結果」によれば、滞納の理由として、本人の所得が大きな理由として考えられます。

表によれば、

- 正規社員につけない

- 年収が300万円以下

などの経済的理由が奨学金の遅滞に影響していることが分かります。

私たち教員が持つべき視点は、

「4年制大学の数を増やす」などの安易な進学実績のために、簡単に生徒に奨学金を勧めてはいけないということです。

大学は専門的な学問を学び、研究の一歩を始めるところ。

一方で、大学が将来の年収を引き上げるための金銭的な投資である面も否定できません。

大学進学への投資金額が年収で回収できない。

このような場合も多くあるのです。

客観的な数字を見ることで、奨学金利用による安易な大学進学を冷静に考える支援をしていかなければなりませんね。

返済が滞ると、何が起きるのか

奨学金返済が滞った場合、単に「お金を返せば済む話」では終わりません。

と進みます。

ブラックリストに載る以下のようなことが起きます。

- クレジットカードが作れない

- 住宅ローン・自動車ローンが組めない

- 携帯電話の分割購入ができない場合もある

これは、若者の将来の選択肢を大きく制限する問題です。

私たち教員は、出口指導だけでなく、大学卒業後の未来ある若者の将来をイメージしなければならないのです。

「投資として元が取れる」とは限らない

そきほど延滞率と年収の関係で触れた「大学進学=投資」の考え方をもう少し見てみます。

奨学金を勧める際に、

「大学に行けば生涯賃金が高くなるから大丈夫」

という説明とセットで語られることが多いです。

しかし、この説明には注意が必要です。

労働政策研究・研修機構のユースフル労働統計2024によれば、大学卒と高校卒の生涯賃金は以下の通りです。

引用:労働政策研究・研修機構のユースフル労働統計2024

確かに大学卒の生涯賃金が高いのは承知の通りです。

一方で同報告書によれば、大学卒男性の事業規模別の生涯賃金は以下のように示されています。

引用:労働政策研究・研修機構のユースフル労働統計2024

つまり、高校卒の平均と事業規模の小さい大学卒の平均は同等の生涯賃金となっているのです。

また、上記のデータは退職金を含んでいないため、正規・非正規によっても差は出てくるでしょう。

次に大学・学部による差を見てみます。

OpenWork の出身大学別年収ランキング2022によると、30歳時点での出身大学別年収ランキングトップ30は以下の通りです。

引用:OpenWork の出身大学別年収ランキング2022

1位と29位との間に210万円の差がついています。

ランキングに載っている大学はいずれも有名大学です。

そこでこれだけの差がついているならば、ランキング順位を増やすほど年収に差がつくことが予想できます。

次にdodaの出身学部別の平均年収ランキングによれば、30代の出身学部別年収は以下の通りです。

引用:まいにちdoda あなたの出身学部は何位? 学部別の平均年収ランキング

同じ大学進学でも学部によって年収が大きく異なることが分かります。

重要なのは、大学進学=リターンが得られるわけではないということです。

仮に年収の高い学部であっても、目的を持たない大学進学はかなりリスクが高いのです。

上越教育大学の西川純先生も書籍「学歴の経済学」の中で、学歴よりも就職が問題であり、いわゆる「潰しがきく学部」ほど危険であることを論じています。

さらに中退した場合は、投資回収はほぼ不可能です。

「進学は投資になり得ますが、必ず回収できる投資ではない。」

そのことをしっかり教員が理解しておく必要があるのです。

ウェルスラダーで考える「抜け出せないリスク」

では、年収が想定より低く借金の返済負担が大きい場合、生徒の社会人としてのスタートはどうなってしまうのでしょうか?

その点について「ウェルス・ラダー(富の階段)の考え方を参考にしてみましょう。

ニック・マジューリは書籍「THE WEALTH LADDER 富の階段」の中で、資産レベルを以下のように定義しています。

ニック・マジューリは、レベル2世帯において教育による資産増加の効果を示しています。

一方で、レベル1の世帯が「収入アップにつながらない学資ローンを組み、卒業後の返済に苦しむことでレベル1から抜け出せない学生」が存在することについても言及しています。

これは、

安定した教員(公務員)だからこそ、このような視点もしっかり把握しなければなりません。

面談で教員が本当にすべきこと

「勧める人」ではなく「判断を支える人」になる

ここまでデータを見ると、奨学金が怖いもののように思えたかもしれません。

しかし、奨学金をうまく使えば、自身のキャリアを手助けする有効なツールになりますから、「奨学金を一切勧めてはいけない」という話ではありません。

問題なのは、進学+奨学金が正解のように提示されてしまうことです。

二者面談や三者面談における教員の役割は、進路を決めることでも、方向を誘導することでもありません。

生徒と保護者が、現実を踏まえて判断できるように支援することです。

そのために、教員ができる具体的な支援を整理します。

奨学金を具体的な金額として可視化する

まず必要なのは、奨学金を「制度の紹介」で終わらせず、「具体的な金額の話」に落とすことです。

ここで大切なのは、脅すことではなく、事実を淡々と示すことです。

生徒は意外と奨学金を簡単に考えています。

金銭ベースの話をすることで、進学について本気で考えるようにもなります。

月々の返済額を「生活の中」に置いて考えさせる

借入総額だけでは、実感が湧きにくい場合もあります。

次に必要なのは、月々の返済額を生活と結びつけることです。

生徒は、大学に進学するところまでのイメージしかできないことが多いです。

ここで初めて、生徒が「大学を出た後の自分」を想像し始めます。

初任給から逆算し、「手取り感覚」を共有する

返済額を出したら、次は収入とのバランスです。

ここを示さないと、「何とかなるだろう」で終わってしまいます。

衣食住が保証されている高校時代と異なり、自分で生きていくことのイメージが高校生はまだ湧きません。

具体的な支出や貯蓄の話をすることで、奨学金について本気で考えるきっかけを作ることも大切です。

進学先や進学以外の選択肢を「並列」に提示する

普通科高校でやってしまいがちなのが、

- 進学 → メイン

- 就職 → 消極的選択

という序列を無意識に作ってしまうことです。

どちらの選択肢も本人が最終判断をすることであって、教員が進学実績のために誘導するものではありません。

教員の仕事は、選択肢を広げてあげること。

そして生徒と一緒に考え、支援をしてあげることです。

一つの価値観で物事を判断しないようにしましょう。

教員は判断材料を提供し、考える時間を与える

三者面談や二者面談は、結論を出す場である必要はありません。

面談で重要なことは、

- 家に持ち帰って考える材料を渡す

- 親子で話すきっかけを作る

- 「時間が許す限り考え続けてよい」と伝える

ことです。

教員はあくまで支援をする立場であって、生徒の人生を決めてあげる存在ではありません。

最後に決断をするのは生徒本人です。

そのための材料・生徒の持っていない視点を提供するのが教員の役割です。

まとめ:教員の支援は生徒の「判断」を支えること

今回の記事では、教員が安易に進めがちな「奨学金」について、一度立ち止まって考えてみることの大切さを紹介してきました。

奨学金は「悪い制度」ではありません。

うまく使えば、学びたい気持ちを支えてくれる大事な仕組みです。

問題は、当たり前のように高校3年生向けに奨学金の予約申込み説明会が開かれ、その実態が借金であることが十分に共有されないまま進んでしまうことです。

今回の記事で見てきたように、奨学金には

- 借入総額が数百万円規模になり得ること

- 返済が20年近く続くこと

- 金利が確定するタイミングによって負担が増え得ること

- 滞納が信用情報に影響し、将来の選択肢を狭める可能性があること

といった、卒業後の生活に直結する側面があります。

そして何より、教員は

- 安定した職業ゆえに「返済負担」を実感しづらい

- 学校は進学実績で評価されやすく、卒業後の生活は見えにくい

という構造の中にいます。

だからこそ、善意の言葉が、結果として生徒に重い負担を背負わせる可能性があるのです。

では、教員として何を大切にすべきか。

それは「勧める人」ではなく、「判断を支える人」になることです。

奨学金を扱う面談では、

このように、判断材料を揃え、思考を促す支援が必要です。

教員は、生徒の人生を決めてあげる存在ではありません。

最後に決断するのは、生徒本人であり、家庭です。

だからこそ教員は、面談の場で「進路を決めさせる」ではなく、納得して選べる状態をつくる」ことに徹しましょう。

奨学金は、未来を広げる手段になります。

しかし同時に、何も考えずに借りれば、将来の自由を奪う重荷にもなり得ます。

面談で生徒や保護者に向き合うとき、私たち教員はその重さを理解したうえで、丁寧に、誠実に、判断を支えていくことが重要なのです。

奨学金は「借りる前」が一番大事です。

面談における一言が、生徒の未来を支えるものになるよう準備をして臨みましょう。

▼今回の記事に興味を持ってくださった方は、こちらの記事もどうぞ!

生徒から「奨学金」について相談をもらったのですが、自信を持って答えられなくて…