前回の記事では、教員が投資を行なうべき理由5選として

- 安定した収入がある

- 50歳以降も教育者であり続けるため

- 配当金を自己投資に回す

- 社会を知るきっかけとなる

- これからの金融教育の時代に備える

の5つを紹介しました。

- 老後資金をしっかり準備して、お金のためだけに働く教員にならないこと。

- 配当金を自己投資に回すことで見聞を広め、学び続ける教師でいること。

の2点についても解説をしました。

今回は、「教員こそ投資をしよう!」第2弾として、実際にどのような投資方法が教員に向いているのか、「教員のための投資スタイル」について具体的な投資方法を解説していきます。

第1回の「教員が投資を行なう理由5選」は下記リンクからご覧ください。

合わせてご覧いただくと、今回の投資方法が教員に向いている理由がわかります。

- これから投資を始めたい教員の方

- 既に投資をしていて、教員と関連付けて投資方法を整理したい方

2019年より投資を開始。

コロナショックとその後の暴騰をきっかけに投資について本格的に学習。

教員の特性に応じたポートフォリオを作成し、暴落に備えながら日々コツコツ投資を継続中。

教師という仕事が好きで、現在FIREのRE(早期リタイア)の部分は目指しておらず、お金を気にせず教師として働き続けるために投資を行なっている。

投資の種類

前回の記事を見て、投資を始めてみようと思いました。

でも、投資って種類が色々あって何から始めたら良いかわかりません。

まずは、投資の種類について確認をしましょう。

そこから、教員に向いている投資が見えてきます。

ペーパーアセットが圧倒的に楽

投資には以下のようなものがあります。

- 株式投資

- 国債

- 社債

- 投資信託

- REIT(不動産投資信託)

- ETF(上場投資信託)

- 預金

- 外貨建て預金

- FX(外国為替証拠金取引)

- 暗号資産

- 金などの貴金属

- 農業商品

- 不動産投資 など

他にも多くのものがありますが、初心者の方には上記でも十分すぎる量です。

上記のような投資商品を2つの大きな分類に分ける際、

「ペーパーアセット」と「ハードアセット」という区分があります。

ペーパーアセットとは、

現金や株式、債券、投資信託、ETFなどの有価証券をベースとした資産のことです。

一方、ハードアセットとは、

不動産や太陽光発電、金など、その物自身が価値を持つ資産のことです。

副業が一般的に許されない公務員でも、相続で受け取った不動産を運用するなど一定の不動産投資は認められています。

そのことから、不動産投資を行っている人もいるかと思います。

ただし、ハードアセットは、管理を行なう手間もあり、日々の業務が忙しい教員には難しい側面もあります。

ペーパーアセットであれば、スマートフォン一つで簡単に購入ができるため、時間が取れない教員でも始めやすいのがポイントです。

個人的な考えでは、

- 投資信託

- ETF(上場投資信託)

- 個別株式

の順で投資をしてみるのが良いと思います。

長期投資を行う

次は、投資を時間軸で分ける考え方です。

一般的に

- 長期投資

- 中期投資

- 短期投資

に分けることができます。

それぞれの定義は人によって異なりますが、私自身は

長期・・・老後資金のための積立投資、老後まで一切売却をしない

中期・・・トレンドによって買いや売りに入り、トレンド終了時に売りや買いを行う

短期・・・日々の値動きを見て売買を繰り返し、利益を狙う

といった感じで定義しています。

教員は、法令で職務専念義務が設けられています。

日々の値動きに左右される短期投資をリアルタイムで行うことは、相当難しいでしょう。

また、指値注文などの自動売買を設定をしたとしても、日々の値動きが利益に直結する短期投資では、株価が気になって職務に専念できません。

以上のことから、やはり教員にとっても王道である長期投資が一番となるわけです。

ある程度、投資に慣れてきて、本業に差し支えのないメンタルを維持できる方であれば、中期投資も面白いですね。

教員のための投資方法3選&銘柄選択

前置きが長くなりましたが、ここから教員におすすめの投資スタイルを紹介します。

上記の投資の種類を踏まえると、「ペーパーアセット」「長期投資」が最適解の一つになります。

先に述べた

- 投資信託

- ETF(上場投資信託)

- 個別株式

の順で投資をしていくことを前提に、具体的な投資方法を見てみましょう。

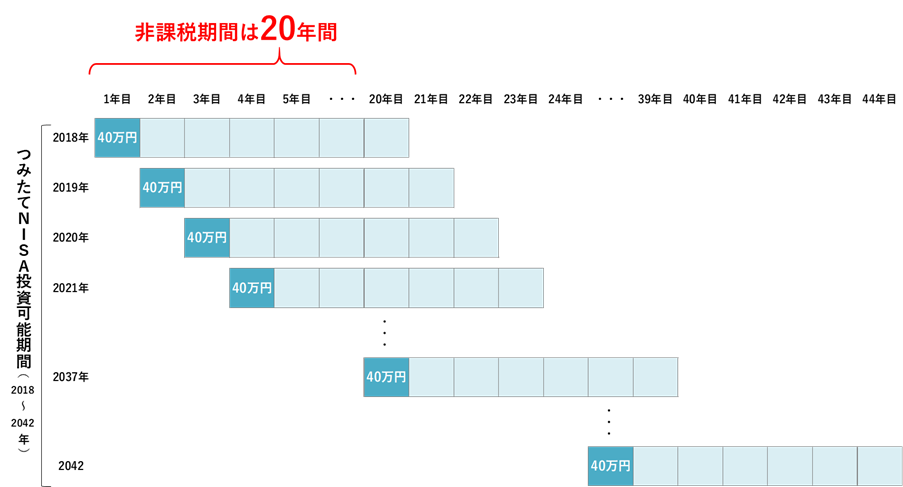

①つみたてNISA

老後資金の準備として最適なのが「つみたてNISA」です。

国が用意した非課税投資枠の一つです。

年間40万円まで20年間、計800万円分の投資信託を購入することができます。

そして、投資した年の資金に対する運用益が20年間非課税となり、税金(約20%)が掛かりません。

出典:つみたてNISAの概要(金融庁)

また、同じような名前の「一般NISA」もあります。

一般NISAは、年間120万円を5年間の非課税枠で運用できます。

こちらは、ある程度まとまった資金を中期的に運用したい人向けです。

老後資金のために少額を積み立てていくのであれば、「つみたてNISA」がおすすめです。

つみたてNISAは、老後資金の準備のためのものですが、最悪途中で売却することもできます。

したがって、後述するiDeCoよりもつみたてNISAを優先的に始めるのが良いと私は考えています。

つみたてNISAで買いたい、おすすめ投資信託

実際につみたてNISAで投資信託を購入する場合のおすすめ銘柄を紹介します。

ポイントは、

- コストが安い

- 投資対象が株式

- 全世界株か米国株のインデックスファンド

の3つです。

① コストとは、販売手数料(購入時の手数料)や信託報酬(管理費用)、信託財産留保額(売却時の解約金)のことです。

つみたてNISAで買える銘柄はノーロード(買付手数料無料)です。

信託報酬は、低いほど利益が残るため、必ず確認が必要です。

長期投資においては、信託報酬が0.1%程度を上限に商品を選びましょう。

信託財産留保額は、主な優良インデックスファンドではかかりません。

信託財産留保額なしの銘柄を選びましょう。

② つみたてNISAなどの非課税枠では、株式の商品を買うことが資産拡大のポイントです。

投資信託には、株式のほかにも、債券やREIT(不動産)、コモディティ(金などの商品)があります。

非課税枠では、値上がり分に税金がかからないので、値上がりが一番期待できる「株式」に投資をすることが一番効率が良いのです。

リスク分散のために、債券にも投資をしたい方は、非課税枠とは別に特定口座で購入をすることで、非課税枠のメリットを最大限活かしながら分散投資を行いましょう。

③ 投資対象は、「全世界」か「米国」のどちらかのインデックスファンドにしましょう。

これは、人によって意見が分かれる部分です。

取りこぼしのない全世界か、世界の時価総額の大半を占める米国一本か。

どちらも株式としてのリスクはありますが、分散している分、若干「全世界」の方が安心です。

迷ったら全世界にしておくとよいでしょう。

そして、必ずインデックスファンドを購入しましょう。

インデックスファンドとは、経済指数に連動することを目指すファンドのことです。

流行り廃りを意識したり、レバレッジをかけたりするようなアクティブファンドと異なり、市場全体の流れに沿って投資を進めるため、人件費がかからずコストが安いのが特徴です。

そして、ほとんどのアクティブファンドがインデックスファンドに勝てないという事実もあります。

実際に投資している銘柄一覧

銘柄選びの視点を紹介しましたが、これから投資を始める方にはなかなか難しいと思います。

そこで、私が実際に購入している、または多くの個人投資家が選択している有名どころの銘柄を紹介します。

全世界株式であれば

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

- 三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本)

- SBI・全世界株式インデックス・ファンド (雪だるま(全世界株式))

- SBI・V・全世界株式インデックス・ファンド (SBI・V・全世界株式)

- 楽天・全世界株式インデックス・ファンド (楽天・VT)

米国株式であれば

- 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド (SBI・V・S&P500)

- SBI・V・全米株式インデックス・ファンド (SBI・V・全米株式)

- 楽天・全米株式インデックス・ファンド (楽天・VTI)

大手ネット証券2社のうち、SBI証券を利用しているか、楽天証券を利用しているかでも選択は変わってきます。

これから始める人であれば、信託報酬が一番安いSBI・Vシリーズ(2022年3月現在)を選ぶと良いでしょう。

②iDeCo

つみたてNISAの非課税枠を使うことができたら、次は「iDeCO」をおすすめします。

iDeCoとは、「個人型確定拠出年金」のことで、その名の通り自分で年金を作る制度です。

こちらも、つみたてNISA同様、利益に税金がかからない非課税枠での投資ができます。

公務員は月12,000円、年間144,000円まで投資をすることができます。

さらに、iDeCOの掛け金は所得控除の対象となりますから節税のメリットもあります。

デメリットとしては、iDeCoは年金であるため、原則60歳にならなければ現金として引き出せないことです。

これが、つみたてNISAの優先順位を上にした理由です。

「つみたてNISAもiDeCoも老後資金のための準備資金ならば、iDeCoからで良いのでは?」

と考える方もいます。

教員の場合は、収入が安定しており、つみたてNISAとiDeCoの掛け金の合計、月々45,333円が比較的容易に準備できます。

また、つみたてNISAは現時点(2022年3月)で新規積み立てが2042年までになっていますので、できるだけ多くの非課税枠を使うという点でも優先順位が高いかと思います。

そして、やはり万が一の時に「資金拘束がない」ということもメリットとして大きいと思います。

iDeCoでのオススメ銘柄

iDeCoで扱われる商品には、「元本変動型」と「元本確保型」の2種類があります。

元本変動型は、投資信託の購入で「株式」「債券」「コモディティ(金など)」などの種類があります。

元本確保型は、定期預金型の商品になります。

iDeCoはつみたてNISAと異なり管理費用の他に購入手数料もかかります。

元本確保型は、手数料が引かれるため実質マイナスです。

所得控除のメリットがあるとはいえ、資金拘束もされますから、それなら銀行預金の方が良いでしょう。

ですから、投資を行う以上リスクをとって「元本変動型」の商品を購入するのが良いと思います。

投資信託の選び方は、つみたてNISAと同様です。

非課税枠を最大限活用するために、「株式」の商品を選択して利益を狙いましょう。

リスク分散も同様に、手元に現金を残しておくこと、または特定口座での分散投資で対応します。

具体的な、ファンドについては、上記で紹介したつみたてNISAと同様のもので構いません。

ただし、iDeCoはつみたてNISAよりもファンドが厳選されていますので、買いたい商品があるネット証券を選択して口座開設をしましょう。

つみたてNISAとiDeCoで老後資金は十分か

これまでに述べた投資方法2選は、老後資金の確保です。

2つの非課税枠を活用することで、老後資金は十分確保できるのでしょうか。

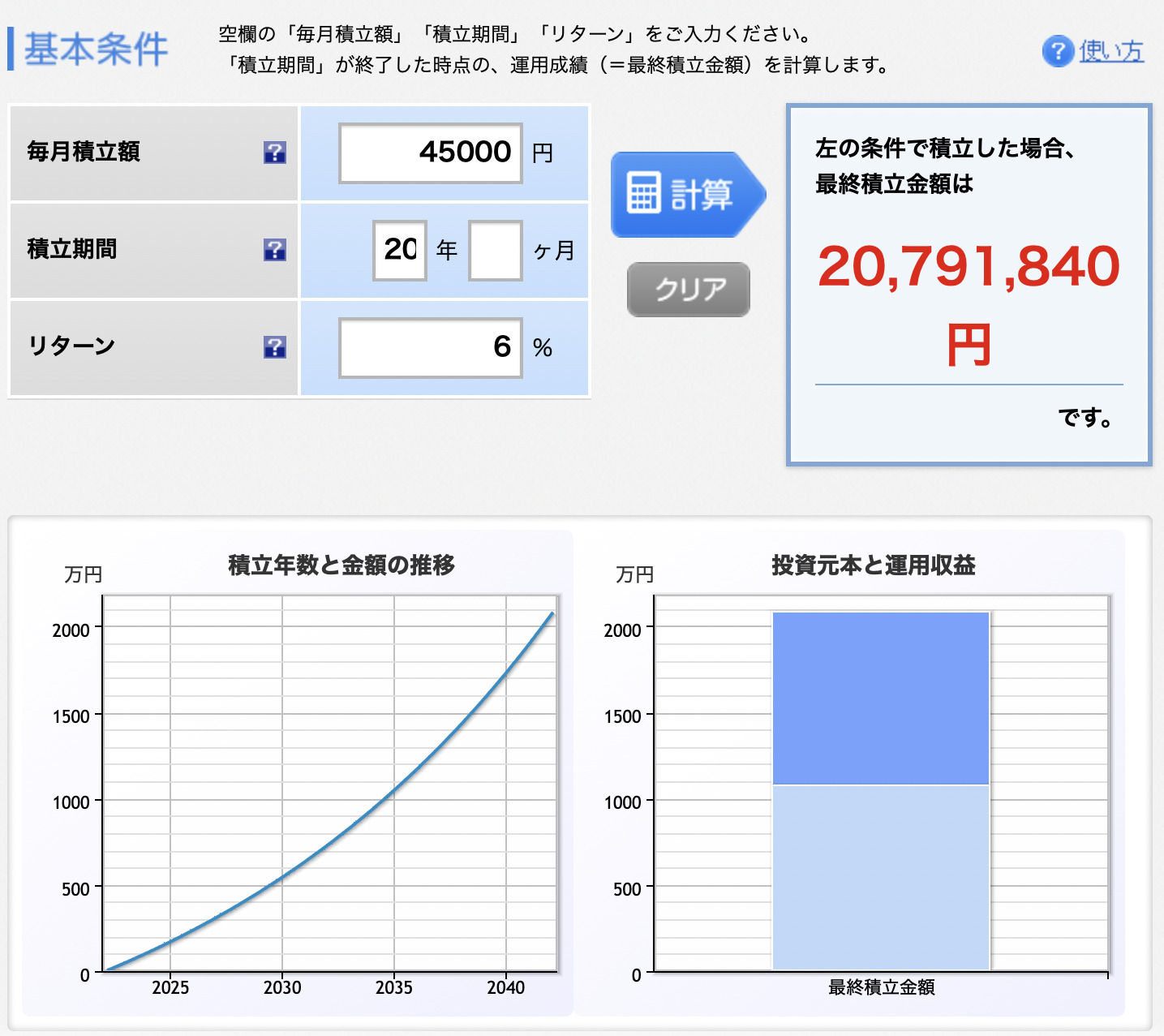

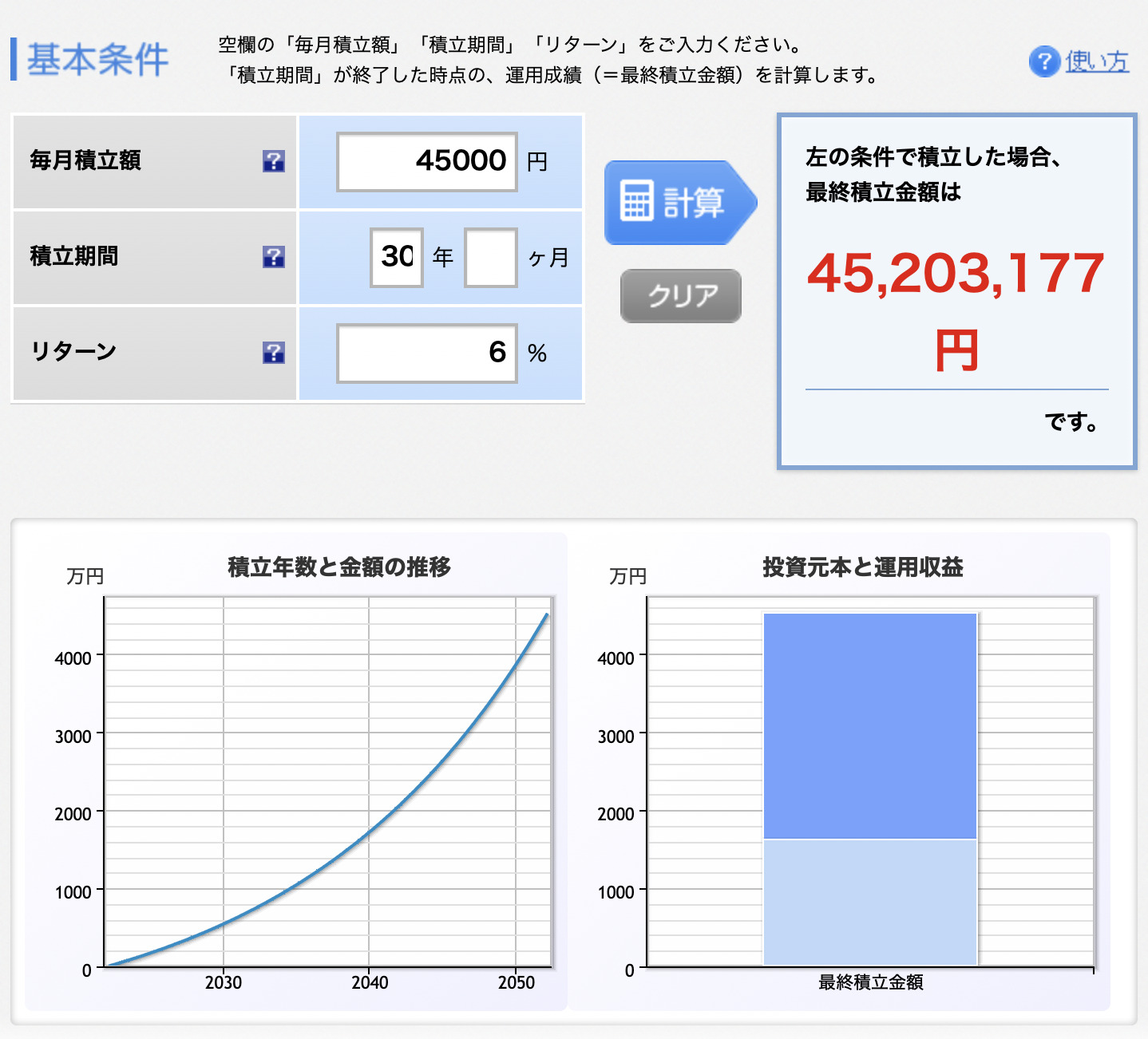

下図は楽天証券の「積立かんたんシミュレーション」を用いた結果です。

出典:楽天証券 積立かんたんシミュレーション

つみたてNISAを月33,333円、iDeCoを月12,000円、キリよく合計45,000円とします。

60歳まで投資を継続した際、40歳の方であれば20年、30歳の方であれば30年積立投資ができます。

(つみたてNISAの非課税期間終了後は特定口座で継続する前提)

そして、年利は6%で設定をしました。

アメリカの代表的な企業500社から構成される「S&P500指数」の年率平均は、1991年から2021年までの30年間で9.3%です。

したがって、これまでの歴史を見ても6%は不可能な数値ではありません。

上図のシミュレーションを見れば、20年の積立で2,000万円、30年の積み立てで4,500万円です。

人によって感覚が異なるとは思いますが、この額に退職金を加えると老後2,000万円問題は解決できそうではないですか?

独身の方はもちろん、家族がいる方も夫婦ともに教員であれば、住宅ローンを組んで子ども2〜3人を大学まで行かせたとしても投資できる掛け金です。

まずは、老後に向けて非課税枠をフル活用することで、お金のためだけに再任用を選択することは回避できるのではないでしょうか。

③ 日米高配当株

最後に紹介する長期投資は、「日米高配当株」投資です。

「つみたてNISA」と「iDeCo」の非課税枠によって老後資金という未来のお金の準備ができたら、残りの余剰資金は「現在の生活を豊かにするために投資をしよう」というのが私の考えです。

ここでは、配当金を狙うことで日常のキャッシュフローを増やすことを目的とします。

教員は、基本的に副業が認められません。

だからこそ、副業扱いではない「資産運用」によって、給与以外の収入を得ることが必要です。

米国高配当株

一つ目は、「米国高配当株」への投資です。

この投資のメリットは以下の通りです。

- ドル建ての資産を持つ

- 優良なETFがある

- 配当金のほかに株価も右肩上がりが期待できる

まずは、ドル建ての資産を持つこと。

私たちは、給与を「円」でもらいます。

預金も「円」です。

「円」は、信頼の高い通貨ではありますが、将来価値が変動する可能性は十分にあります。

「円」しか持たない場合、「円」の価値が下落した際に、私たちは生活に困窮してしまうリスクがあるのです。

「つみたてNISA」や「iDeCo」で購入している投資信託などは、株式に投資をしているため、インフレ対策の一つにはなり得ますが、現金に戻す際には「円」で購入した円建て資産であることに変わりはありません。

従って、通貨の分散の意味でも、米ドル建の資産を保有したいのです。

次に優良なETFがあること。

ETFとは、上場投資信託のことで、株式のように市場で売買される投資信託のことです。

投資信託ですから、さまざまな株式をひとまとめに分散投資することができます。

個別企業に集中投資投資をしてしまうと、その企業が倒産したとき、持っている株式は紙屑になってしまいます。

ですから、複数の企業への分散投資はとても大切です。

米国ETFには、優良な企業を定期的に入れ替えてパフォーマンスを発揮させる優良なものが多くあるのです。

日本株のETFには、そのような優良なものが今のところありません。

そして最後に株価も右肩上がりということ。

市場の時価総額の大半を占める米国。

一般的に成熟した企業が多い高配当株ですが、米国高配当株は株価も上昇していく傾向にあります。

配当金のインカムゲインを狙いながら、株価上昇によるキャピタルゲインも狙うことができるのです。

米国高配当ETFで最も有名なものであり、私自身も保有しているETFは以下の通りです。

- VYM

- HDV

- SPYD

株価の上昇が一番期待できるVYMは定期的に積立。

利回り重視なHDVやSPYDは、暴落時に追加購入をしています。

どれも大変優秀なETFです。

日本高配当株

高配当株投資の2つ目は「日本株」での高配当株投資です。

ここまで、「つみたてNISA」「iDeCo」「米国高配当ETF」を順に解説してきました。

円建て資産の「現金」「つみたてNISA」「iDeCo」。

米ドル建て資産の「米国高配当ETF」。

ここまで来たら通貨のバランスを見て、ある程度米ドル建ての資産が増えてきたら、高配当株投資に「日本株」を混ぜていくのも良いと思います。

その理由は、以下の2つです。

- 円で生活をしている

- 為替リスクの影響を受けない

私たちは、日本で「円」を利用して生活しています。

米ドルを日本円に変えて利用するのでも良いのですが、両替のコストと手間がかかります。

ですから、日本円で配当金をもらい、そのまま利用できる方が楽なのです。

もう一つは、為替リスクです。

円安時に米ドルに変え、円高時に円に戻せばもちろんマイナスです。

そのようなリスクを分散するためにも、高配当株投資の中でも米国株と日本株に分散をしておくのです。

ただし、日本株は米国株と比べて大きな成長が期待できません。

ですから、米国ETFを中心に通貨の資産バランスを見ながら日本株を始めるのです。

日本高配当株の購入の方法としては、

SBIネオモバイル証券など、一株ずつ購入ができる証券会社をおすすめします。

先に述べた通り、日本の高配当ETFにはあまり魅力的な商品がありません。

ですから、自分で詰め合わせパックを作らなければならないのです。

そのためには、少額から一株ずつ投資ができる証券会社がおすすめです。

銘柄選択のポイントは

- 企業のビジネスモデルはどうか

- 今後も安定して利益を出せる業種か

- PER、PBR(割安の指標)はどうか

- 営業収益(利益)は伸びているか

- EPS(1株あたり利益)は伸びているか

- 純資産は増えているか

- 自己資本比率は高いか

- 営業キャッシュフローは良いか

- 十分な現金を持っているか

- 増配しているか

- 配当性向は高すぎないか

などを確認します。

ETFと異なり、自分でそれぞれの企業を吟味しなければならないため、投資に慣れてきた人向けです。

ですから、繰り返しになりますが「つみたてNISA」「iDeCo」「米国ETF」「日本高配当株」の順序なのです。

証券会社のスクリーナー機能を使ったり、IR BANKで決算を確認すると銘柄を見つけやすいですよ。

まとめ

今回の記事では、教員に向いている投資方法について、3つ紹介しました。

それは、

- つみたてNISA

- iDeCo

- 日米高配当株

の3つです。

まずは、老後資金を確保するために、「つみたてNISA」「iDeCo」の非課税枠45,333円を優先的に活用しましょう。

これらを満額活用すれば、6%のリターンが見込めると仮定して

20年で約2,000万円

30年で役4,500万円

の資金を準備することができます。

この金額に退職金を合わせることで、十分な老後資金が確保できるのです。

老後資金の心配がなくなれば、住宅ローンの返済や子どもの教育費などにも十分資金をかけることができ、「ただお金のためだけに働く再任用」をする必要がなくなります。

退職を迎えるまで、「教育にまだまだ携わりたい」「子どもたちの人生を少しでも良くしたい」という想いを持って教師を続けたいものです。

そして、投資対象は「低コストで全世界または米国全体に投資できるインデクスファンド」です。

毎月、コツコツと投資信託を積み立てていきましょう。

老後資金が確保できたら、その次は現在の生活を豊かにするためにキャッシュフローを増やす投資です。

米国高配当ETFから始め、日本個別高配当株に投資をする順番がおすすめです。

「VYM」「HDV」「SPYD」のような優良米国高配当株ETFに余剰金を投資することで

- 通貨のリスクを分散

- 安定した配当金(インカムゲイン)

- 元本も同時に増加(キャピタルゲイン)

などのメリットを受けられます。

さらに、投資に慣れて、個別企業を分析できるようになれば、

日本の個別高配当株に挑戦することで、

- 円での配当金

- 為替リスクの回避

などのメリットが受けられます。

それぞれの経験に応じで投資を進めていきましょう。

高配当株投資でキャッシュフローが増えれば、日常の金銭的な負担が減ることはもちろん、教師として必須な幅広い経験や書籍購入、セミナー参加などの自己投資への資金を増やすことができます。

完全な不労所得ですから、家計を気にすることなく自身の学びに充てることができます。

そして「学び続ける教師」であり続けましょう。

以上のように、教員も簡単に投資を行うことができます。

そして、教員ならではのメリットも多くあります。

ここでは、投資の基本しか触れられませんから、ぜひ投資系のyoutubeやブログ、書籍などで勉強をして、自身の生活スタイルに合わせた投資を行なってください。

「投資は自己責任」とよく言われます。

また、投資はどんな状況でも継続することが最重要事項です。

自身でしっかり学び、納得をした上で投資をすることが、投資を続けるためのポイントです。

みなさんの投資が上手くいき、少しでも豊かな生活を送ることができる先生方が増えることを期待してます。

そして、教育へ熱意のある先生方によって子どもたちがより良い教育を受けることができることを併せて願っています。

今回の記事が先生方の教員人生の参考になると嬉しいです。