近年、

- 老後2000万円問題

- コロナショック後の株価暴騰

- FIRE(Financial Independence, Retire Early, 経済的自立と早期退職)

などを背景に株式投資への関心が高まっています。

しかし、日本ではまだまだ金融教育が進んでおらず、諸外国に比べて投資を行っている人の割合はわずかです。

そのような現状の中、ぜひ教員こそ投資をしてほしいという想いがあります。

そこで、複数回に渡り「教員の投資」に特化した「教員向け投資方法」について解説していきます。

第1回の本記事では、「教員が投資を行うべき理由」について紹介します。

- これから投資を始めたい教員の方

- 既に投資をしているけれど、他の投資論についても見てみたい方

投資って、興味はあるけど少し不安です。

そもそも教員は投資をして良いのですか?

副業が原則禁止されている教育公務員にとって、投資は許可のいらない副業の一つになり得ます。

もちろん、投資にリスクはありますが、そのリスクが最小限なのも公務員。

今回は、リスクを取ってでも投資を始める理由をわかりやすく解説します。

2019年より投資を開始。

コロナショックとその後の暴騰をきっかけに投資について本格的に学習。

教員の特性に応じたポートフォリオを作成し、暴落に備えながら日々コツコツ投資を継続中。

教師という仕事が好きで、現在FIREのRE(早期リタイア)の部分は目指しておらず、お金を気にせず教師として働き続けるために投資を行なっている。

投資とは?

投資の現状

投資とは、一言で言うと『お金を預けて、増やすこと』です。

日本ではバブル崩壊後の長期のデフレにより、海外の先進国と比較して預金に対する割合が高く、投資を行っている人がまだまだ少ないのが現状です。

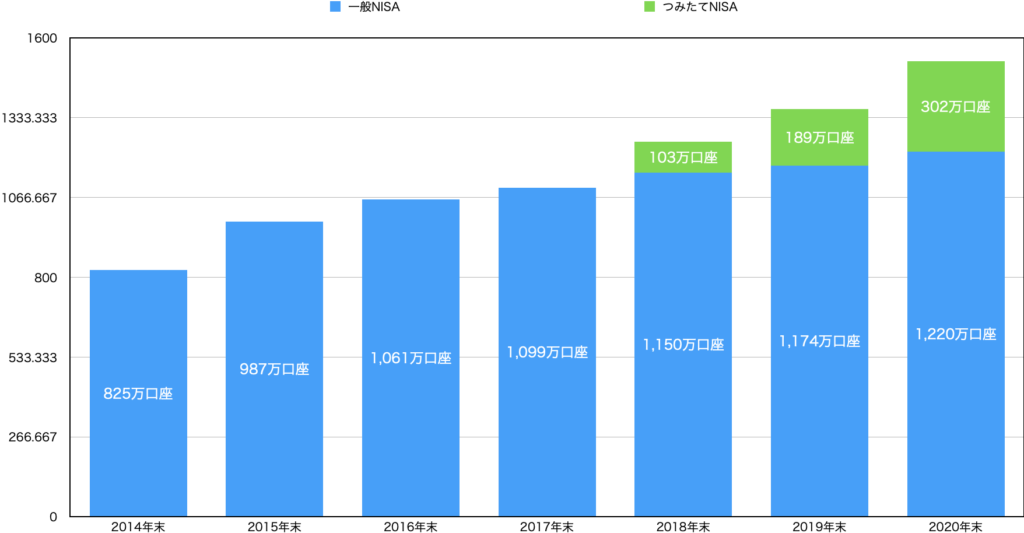

非課税で株や債券などに投資をすることができる「一般NISA」と「つみたてNISA」の口座開設数を見ても、増加傾向とはいえ決して多くはありません。

※NISA・ジュニアNISA利用状況調査(金融庁)より独自に作成

投資はギャンブルではない

また、「投資ってギャンブルでしょ?」と感じている方もいるかもしれません。

しかし、投資は決してギャンブルではありません。

投資とよく混同されるのが「投機」です。

楽天証券経済研究所 客員研究員の山崎元氏の言葉を借りると、

何らかのリスクを取って経済的な生産活動に資本を提供する行為を「投資」と呼び、お互いの見通しのちがいに賭けるゼロサム・ゲーム的なリスクを取ることを「投機」と呼ぶ

出典:山崎 元 「投資」と「投機」の区別(トウシル)

と書かれています。

つまり、投資とは社会全体を豊かにするために資本を提供すること。

その結果、社会全体が良くなれば、リスクを取った分の恩恵を少し分けてもらう。

という考え方なのです。

短期目線のデイトレードのような、誰かが勝ち、誰かが負けるギャンブルではありません。

長期的に見れば、経済は確実に成長しています。

ですから、正しい知識を持って長期的な目線で取り組めば、大多数が資産を増やすことができるものが投資なのです。

教員こそ投資を行うべき理由

安定した収入がある

これは、リスクに対する部分です。

投資において、毎年必ずしも利益が出るとは限りません。

経済は、図のように上下しながら成長していきます。

出典:Google Finance

したがって、利益がプラスの年もあればマイナスの年もあります。

長期的に見て、トータルの利益がプラスになる可能性が高いということです。

つまり、投資を行う際に最も重要なことは、「投資をやめないこと」なのです。

中には、不況時や暴落時に生活に困窮して株式を投げ売りしてしまったり、収入が落ち込むことで追加投資ができなくなったりする人がいます。

そのような状況にならないために、生活防衛資金(生活に困らない程度の現金)や追加投資分の現金を準備しておかなければならないのです。

暴落時は、言わば株価のバーゲンセール状態。

不況時でも安定した収入がある公務員は、生活に困窮することはなく、追加投資分の資金も安定的に入ってきます。

副業で蓄財ができない分、安定を武器にリスクを最小限にして投資ができるのが公務員なのです。

50歳以降も教育者であり続けるため

教員は、収入が安定しているからこそ、特に地方公務員の方はマイホームや自家用車などを購入するのが当たり前になっている部分もあります。

さらに、教育に携わる者だからこそ、子どもへの教育や経験にも資金を使う傾向があります。

一方、安定した収入がある公務員とはいえ、最近では退職金の減額が続いています。

そして、教員は一定年齢に達すると給与の伸びが鈍化し、年功序列により努力が給与に反映されにくい職業です。

その結果、新しいことに挑戦したり学びを深めたりすることを辞めてしまう人もいます。

そのような状況では、お金のためだけに公務員という席にあぐらをかいてしまう人が出てきてもおかしくありません。

お金のためだけに働く教員の下では、生徒にとって有益な学びは生まれませんよね。

私自身としては、

教育公務員として働くのではなく、教師として生徒と関わり続けたい

のです。

早い段階から長期投資をすることで、老後資金は十分賄えますから、お金のために教員を続けなければならい状況は回避できるのです。

配当金を自己投資に回す

株式や債券の中には、定期的に配当金や分配金を出してくれるものがあります。

配当金の使い道としては、「再投資」か「自由に使うか」の2択です。

再投資は、複利効果の恩恵を受ける点で必須です。

しかし、複利効果を最大限に活かすためには、配当金・分配金ありの投資商品は不利です。

配当金を貰うたびに税金が引かれるため、税金分を再投資に回せないからです。

ですから、配当金ありの投資商品に投資をする場合には、その配当金は自分のために使うのが良いでしょう。

そこで、教員はもちろんのこと、どの職業においても必須の自己投資として配当金を使うことをオススメします。

安定している公務員は、給与だけで十分な生活ができますし、一定の貯金もすることができます。

ですから、生活水準の向上に使うのも良いですが、消費ではなく自己投資に回すことで、より心が豊かになるお金の使い方になるのではないでしょうか。

配当金を重視する「高配当株投資」では、低く見積もっても年間3%の配当は確保できます。

投資資金が100万円あれば、税金を約20%として

100万円×0.03×0.8=24,000円

になります。

毎月2,000円の本を買うのであれば、ちょうど年間24,000円です。

配当金は、完全な不労所得です。

生活のためではなく、自己実現のためや自身の心を豊かにするために自己投資を行い、常に学び続ける教師でありたいのです。

社会を知るきっかけとなる

教員は社会に出たことがなく常識知らず、などと言われることがります。

大学を卒業した後そのまま学校に就職したため、学校のことしか知らない。

ということのようですが、これはどのような職業でも同じことです。

自分の職業のことは詳しいが、他の職業のことはあまりよく分からない。

人と接することが多い部署もあれば、ほとんど身内で完結する部署もあるわけです。

大事なことは、外の世界について学ぼうとしているかどうかです。

確かに、他の職業に比べて教員は特殊です。

主として関わる相手が大人ではないからです。

また、金銭的な利益を出すことを目的としていませんから、社会情勢や経済にも疎くなりやすい傾向があります。

もちろん、それではいけないわけです。

教員になりたい生徒はごく一部で、目の前にいる生徒の大多数は、一般の企業に就職したり自身で起業をするのですから。

そのためにも、教員は世の中について詳しくなる必要があります。

その最適なツールが投資なのです。

投資を行うと政治・経済を中心に社会情勢や世の中のトレンドがよく分かるようになります。

- 金利や為替

- 消費者物価指数などの経済指標

- 世界の政治情勢

- 現在注目されている新技術や新分野

- 社会や世間のニーズ

- 過去の株価推移を見ることが歴史と繋がる

- ESG投資などの環境問題 など

数え上げるとキリがありません。

投資という実体験を通すことで、書籍からだけでは学べない経験値が手に入るのです。

これからの金融教育の時代に備える

令和4年度より家庭科で金融教育が始まります。

学習指導要領解説に記載されている文章は以下の通りです。

家計管理については , 収支バランスの重要性とともに,リスク管理も踏まえた家計管理

出典:【家庭編】高等学校学習指導要領解説 文科省

の基本について理解できるようにする。その際,生涯を見通した経済計画を立てるには, 教育資金,住宅取得,老後の備えの他にも,事故や病気,失業などリスクへの対応が必要 であることを取り上げ,預貯金,民間保険,株式,債券,投資信託等の基本的な金融商品 の特徴(メリット,デメリット),資産形成の視点にも触れるようにする。

「触れるようにする」という表現にあるように、「投資経験がない教員でも教科書を用いることで、基本的な知識は説明できるように」というニュアンスを感じます。

しかし、これからの時代、金融教育は確実に進んでいくでしょう。

家庭科の教員に任せるだけではなく、多くの教員が投資経験を持っていることは非常に大切なことであると考えます。

教育現場には次々と新しい内容が入ってきます。

- 手書きだったものがコンピュータへ

- ICT活用は教員が行うものから生徒が行うものへ

- 一方通行の授業から主体的・対話的で深い学びへ

- 主体的・対話的で深い学びを実現する授業を適切に評価するために、観点別評価の導入へ

このような変化は、スキップすることが難しいものです。

手書き一筋の人が生徒にICTを活用させることは難しいでしょう。

これからの時代を変えるであろう「金融教育」に備えるためにも、教師自身の投資経験は必須です。

まとめ:お金に悩まず、教師としての資質を磨き続けよう

今回は、「教員の投資」をテーマに「教員が投資を行うべき理由」について5つ紹介しました。

- 安定した収入がある

- 50歳以降も教育者であり続けるため

- 配当金を自己投資に回す

- 社会を知るきっかけとなる

- これからの金融教育の時代に備える

の5点です。

教員は安定収入した収入があります。

しかし、派手な生活はしないまでも「住宅」「自動車」「教育資金」に大きな資金を投入しやすい職業です。

長期目線でしっかり資産形成を行うことで、「お金のためだけに働く教員」になってしまうのではなく、本来の教師としての価値を提供できる教師であり続けましょう。

そして、余剰金があれば、配当金を狙うことで、不労所得で自身の経験や知識を高めることもできます。

さらに、投資による副産物として、「社会情勢」「世の中のトレンド」を知ることもできますし、投資そのものがこれからの社会で必要なスキルです。

資産形成を通して、「常に学び続ける教師」であり続けることが私の最大の投資理由です。

投資理由は、人それぞれです。

まだ、投資を始めていない人は、少額ずつ始めてみると良いかもしれません。

その際のきっかけの一つに今回の記事をしてもらえると嬉しいです。

次回は、具体的に私自身がどのような投資を行っているのか。

「教員におすすめの投資方法」について紹介します。

第2回の記事はこちら